Recibes un documento oficial de la Tesorería General de la Seguridad Social (TGSS) en tu…

Embargo de cuentas por deuda con la Seguridad Social: qué hacer paso a paso

Abrir el banco y ver la cuenta bloqueada por una deuda con la Seguridad Social es uno de los golpes más duros que puede recibir un autónomo o una pyme. No es solo el dinero: es la nómina que no sale, el proveedor que no cobra, el miedo a que «esto ya no tiene solución». Si estás en ese punto, queremos decirte algo con claridad: hay pasos concretos que puedes dar, plazos que juegan a tu favor si actúas rápido, y una vía legal para quienes la deuda ya se les ha ido de las manos. Te lo explicamos, paso a paso, en lenguaje llano.

Qué es un embargo de cuentas por deuda con la seguridad social

Un embargo de cuentas por deuda con la Seguridad Social es la orden mediante la cual la Tesorería General de la Seguridad Social (TGSS) indica a tu banco que retenga e ingrese el saldo disponible hasta cubrir lo que debes, tras haber agotado sin éxito el plazo de pago voluntario. No aparece de un día para otro: es la última fase de un procedimiento —el procedimiento de apremio— que empieza con notificaciones previas.

Cómo actúa la tesorería general de la seguridad social antes de embargar

Antes del embargo, la TGSS sigue una secuencia con oportunidades de reacción: reclama la deuda en periodo voluntario; si no pagas ni pides aplazamiento, inicia la vía ejecutiva y emite la providencia de apremio. Solo si tampoco atiendes esta última, investiga tu patrimonio y ordena el embargo, empezando siempre por el dinero en cuentas corrientes.

Qué es la providencia de apremio y qué plazo tienes

La providencia de apremio reconoce la deuda impagada y añade un recargo del 20 % o del 35 % según el momento del pago. Desde que la recibes, tienes 15 días naturales para pagar sin más intereses de demora, recurrir o solicitar aplazamiento. Ese plazo es tu última ventana real antes del embargo de cuenta bancaria.

Qué puede embargarte la seguridad social y qué límites protegen tu dinero

La ley no permite dejarte sin nada. Cuando el pago no llega, la Unidad de Recaudación Ejecutiva ordena el embargo de bienes siguiendo un orden legal: dinero y cuentas corrientes, créditos y valores a corto plazo, joyas, rentas, bienes muebles e inmuebles, y por último sueldos y pensiones. En el embargo de nómina existe una protección clave: el salario mínimo interprofesional inembargable, 1.221 euros mensuales en 2026, no puede tocarse; por encima se aplica una escala progresiva. En cuentas bancarias esa protección es más limitada.

Ejemplos reales de embargo de cuenta por deuda con la seguridad social

Un autónomo deja de pagar tres cuotas seguidas por una caída de ingresos, no responde a la providencia de apremio y ve su cuenta bloqueada por el principal más el recargo del 35 %. Una pyme acumula deuda por cotizaciones durante una crisis de tesorería y, al no pedir aplazamiento a tiempo, sufre el embargo justo antes de pagar las nóminas. Un autónomo con deudas encadenadas —banca, Hacienda y Seguridad Social— descubre, con asesoramiento especializado, que puede acogerse a la Ley de Segunda Oportunidad para lograr la exoneración del pasivo.

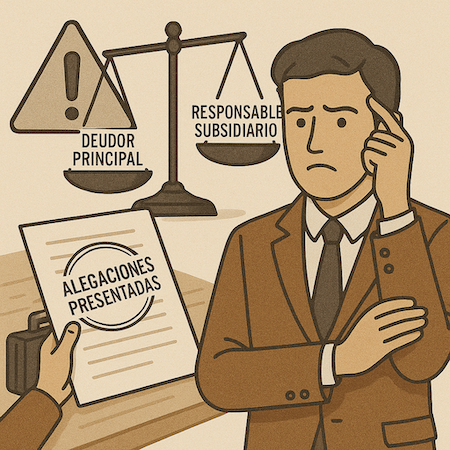

Cómo actuar si ya te han embargado la cuenta

Si el embargo ya es efectivo, comprueba primero que la deuda y los recargos aplicados son correctos, porque los errores de cálculo o notificación son más frecuentes de lo que parece. En paralelo puede valorarse un recurso de alzada, un aplazamiento aunque el procedimiento esté en marcha, o —si la deuda supera tu capacidad de pago— iniciar la Ley de Segunda Oportunidad para paralizar embargos. Actuar en los primeros días marca la diferencia entre frenarlo o asumirlo íntegramente.

Cómo evitar el embargo antes de que llegue

La mejor defensa es anticiparse en el periodo voluntario o, como muy tarde, en los 15 días de la providencia de apremio. Solicitar un aplazamiento de deuda —hasta 60 mensualidades— suele ser la opción más eficaz frente a una diligencia de embargo. Además, no hace falta aval si la deuda aplazable no supera 150.000 €, o si es inferior a 250.000 € ingresando al menos un tercio en los 10 días siguientes a la concesión y el resto en los dos años siguientes, según la Resolución de 6 de abril de 2020 de la TGSS. Revisar tus notificaciones en la sede electrónica también evita sorpresas.

Si ya estás en esta situación, en Puentes de Muras Legal llevamos más de 20 años ayudando a autónomos, pymes y particulares a plantar cara a la Seguridad Social con estrategia, no con improvisación. Pide asesoramiento jurídico especializado en nuestra página de abogado de deuda con la Seguridad Social y estudiaremos tu caso.

Preguntas frecuentes

¿Cuánto tarda la seguridad social en embargar la cuenta?

Desde la notificación de la providencia de apremio hay 15 días naturales de margen; si no pagas, recurres ni solicitas aplazamiento, el embargo puede llegar poco después.

¿Puede la seguridad social dejarme la cuenta a cero?

No de forma ilimitada: en sueldos y pensiones rige el salario mínimo interprofesional inembargable; en cuentas corrientes la protección es más limitada, por lo que conviene actuar antes de que se ejecute.

¿Qué recargo se aplica a una deuda con la seguridad social?

Del 20 % si pagas dentro del plazo de la providencia de apremio, y del 35 % si lo haces después, sumando además los intereses de demora.

¿Se puede parar un embargo ya iniciado?

Sí, mediante recurso de alzada con garantía suficiente, solicitando aplazamiento, o iniciando la Ley de Segunda Oportunidad cuando la deuda es inasumible.

¿Necesito un abogado para negociar con la seguridad social?

No es obligatorio, pero un abogado especializado conoce los plazos, las causas de suspensión y las vías de defensa que marcan la diferencia entre pagar de más o encontrar una salida real.

Puedes encontrar más artículos sobre derecho laboral y mercantil en el blog de Puentes de Muras Legal, y si tu situación requiere una respuesta inmediata, pide cita en nuestra página de abogado de deuda con la Seguridad Social.

Entradas relacionadas